债券回购业务简介

债券回购交易指正回购方(卖出回购方、资金融入方)在将债券出质给逆回购方(买入返售方、资金融出方)融入资金的同时,双方约定在将来某一指定日期,由正回购方按约定回购利率计算的资金额向逆回购方返回资金,逆回购方向正回购方返回原出质债券的融资行为。

以交易场所区分,主要分为银行间市场与沪深交易所市场;以质押债券所有权是否转移来区分,又分为质押式回购和买断式回购,其中,债券质押式回购在成交量上占据绝对主导地位。

债券质押式回购交易概述

(一)市场结构

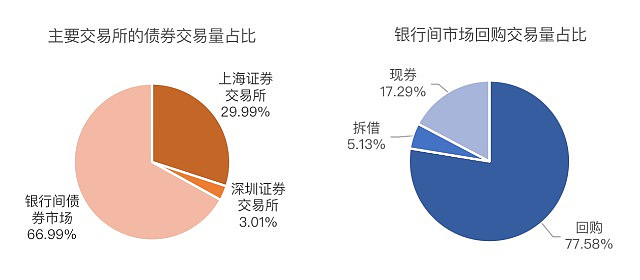

银行间债券市场、上海证券交易所、深圳证券交易所是目前最主要的三个债券交易场所。这里选取2012-2021年债券交易量数据进行展示,银行间与上交所两者合计占比超过96%,其中银行间债券市场占比66.99%,上交所占比29.99%,深交所占比4.56%,以占比最大的银行间债券市场为例,回购交易量占比为77.58%,是债券市场中最重要的组成部分。

数据来源:WIND,统计区间:2012-2021年,东海基金整理。

(二)期限结构

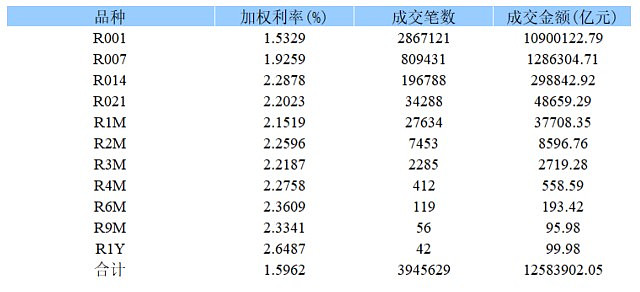

以银行间债券质押式回购为例,回购期限主要集中在隔夜和7天这两个品种,2022年数据展示,该两项品种成交金额合计占比高达96.84%,虽然期限品种有隔夜、7天,14天、21天到1年多个品种,但成交量分布极为不均匀,反映出交易活跃度与市场偏好相辅相成,主要由于期限越长通常资金成本越贵,因此机构更倾向于短期品种。

银行间债券质押式回购按交易品种统计

数据来源:中国货币网,截至2022年11月30日,东海基金整理。

(三)回购利率的主要影响因素

1、货币资金成本

因为银行是银行间市场回购交易的主要资金融出方,而银行的货币资金主要来自于存款,因此存款利率越高,银行的资金成本就越高,融出回购的利率也就越高。另一方面,银行的货币资金同样存在机会成本,例如作为超额准备金存在人民银行或进行其他投资,因此人民银行的超额准备金利率以及其他投资方式的收益都会影响银行融出回购的机会成本,该成本越高,回购利率也就会越高。考虑到国内降息操作频率不高,存款利率波动较小,其对回购利率的影响更多体现在长期趋势上。

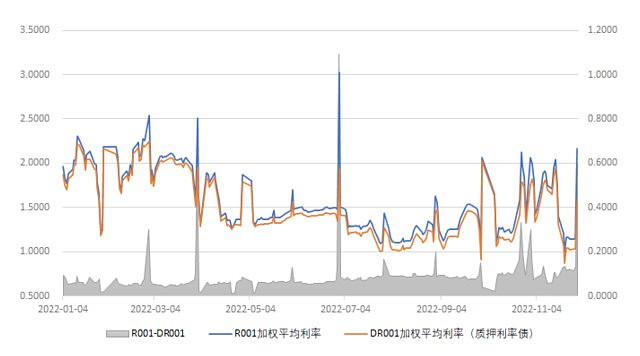

2、风险成本回购资金由于不同的参与机构类型及质押债券品种,面临的信用风险也不尽相同,一般来说,大型国有银行相比非银行类金融机构信用风险更小,质押利率债相比信用债的风险更小,以2022年数据为例,不同类别机构的加权平均利率最大利差达到17.6BP。从质押债券类型对比,质押利率债的加权平均利率与全类型质押券的加权平均利率始终存在一个明显的差值。在市场资金面紧张时,该差额会显著增大,反映出高等级质押债券在融资时由于信用风险更小而能获得更低的价格,这一差值在2022年的最大值为109BP,出现在6月30日季度末时点。

银行间债券质押式回购按机构类别统计

数据来源:中国货币网,截至2022年11月30日,东海基金整理。

R001不同质押债券类型的利率统计

数据来源:WIND,截至2022年11月30日,东海基金整理。

3、资金供求关系

本质上,资金同其他商品一样,价格最终由供求关系决定。目前国内银行间市场资金的供给量主要受到货币政策、商业银行存贷款增量、央行外汇占款、税收因素、银行指标考核等多方面的影响。而除了银行间市场参与主体自身融出资金以外,近年来人民银行着力通过公开市场逆回购、SLF、TLF、MLF及TMLF等工具向市场投放流动性进而实现货币政策目标,随着人民银行在银行间市场的参与程度提升,公开市场操作的时间与体量成为了影响银行间市场流动性供给的最重要因素之一。

从宏观上观察银行间流动性供给,可以用广义流动性扣除社会融资部分后的差额来体现,剩余部分更多时,银行间可供融出的流动性就更为充裕,从银行间流动性水平与R001成交量走势图可以明显看到银行间流动性水平和主力品种R001成交量之间明显正相关;从微观上看,由于缴税及银行指标考核时间较为固定,在相应的缴税期和月末时点,银行类机构资金的供给量会显著减少,非银行类机构融出资金占比提高,由于非银行类机构的货币资金成本更高,进而推高市场回购利率。以成交最为活跃的银行间R001回购品种为例,能够看到成交量和价格均呈现出明显的季节性波动,尤其是在季度末、年末等关键时点易出现资金供给极度紧张的情况。

银行间流动性水平与R001成交量走势

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。